FREENANCEとはGMOが運営するフリーランス向けの代金回収サービスと保険がセットになったものです。

フリーランスの間では有名なサービスですが、メリットやデメリット、サービスの仕組みが良く分からにと言う人も多いので、そんな疑問に分かりやすく回答していきます。

70以上のITエンジニア向けフリーランサー向け案件紹介サイト比較一覧はこちら

Q1:FREENANCEにはどんな機能があるの?

FREENANCEには3つの機能があります。

- フリーランス向け損害補償

- 即日払い可能な売上代金回収機能

- フリーランス向け所得補償保険(有料)

フリーランス向け損害補償

フリーナンスあんしん補償というサービスで、仕事中の事故や納品物の欠損などを原因とする事故やトラブルの補償を最高5,000万円まで補償してくれます。その他、情報漏洩や偶然の事故による納品遅延など、フリーランスにとって起こり得るリスクについて補償してくれます。

会社員であれば、このようなトラブル時は通常個人ではなく、会社がその補償を行いますが、フリーランスの場合は個人が負担する必要がでてきてしまいます。

そこで、フリーランス向けの損害保険に加入する必要性がでてきますが、フリーナンスでは、登録しサービスを利用するだけで、月額費用など費用は不要で損害補償を付けることができます。

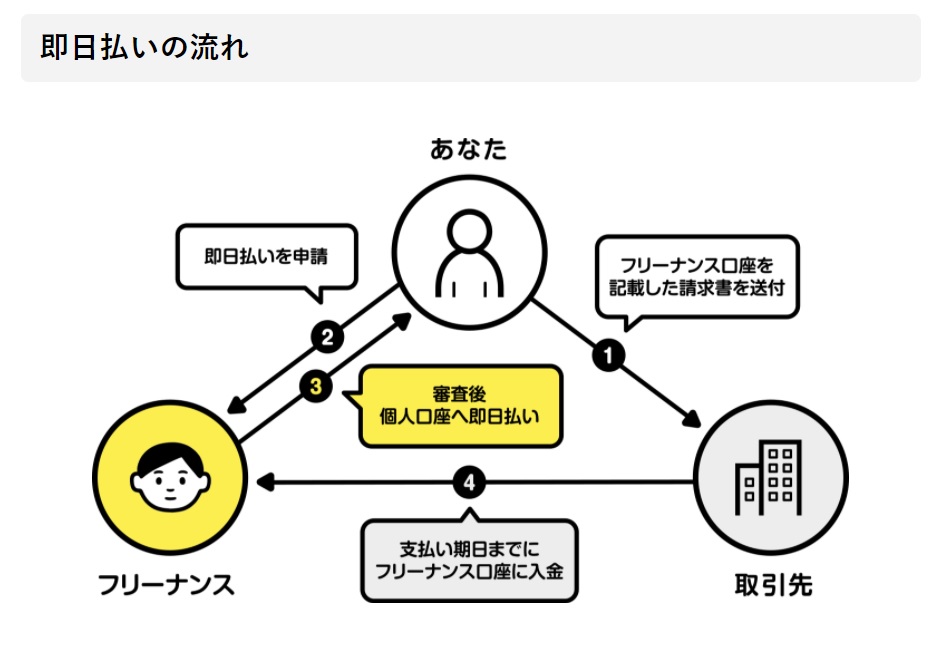

即日払い可能な売上代金回収機能

フリーランスでは案件を受注し納品して仕事が終わりではなく、売上金の回収まで自分自身で行う必要があります。

また通常、納品月末締め翌月末入金や翌々月末入金など、納品後の2ヶ月~3ヶ月後に売上が自身の口座に入金されるということも一般的です。

そうなるとどうしても資金繰りが難しくなってしまい、パートナーへの入金が遅くなったり、最悪の場合、黒字倒産という可能性もでてきます。

そうならないためにフリーナンスでは、請求書を受け取ったタイミングで即日で売上を回収(フリーナンスが支払い企業に代わり即日入金)でき、そのことを支払い企業に知られることもありません。

即日払いの手数料は3~10%で継続的に利用することで、手数料を下げることができます。

フリーナンスの即日支払いの流れです。

フリーランサーは手数料を支払う代わりに、即日で売上金を回収することができます。

即日支払いは利用しなくても良く、単純に売上金の回収用の口座として活用することもできます。

フリーランス向け所得補償保険(有料)

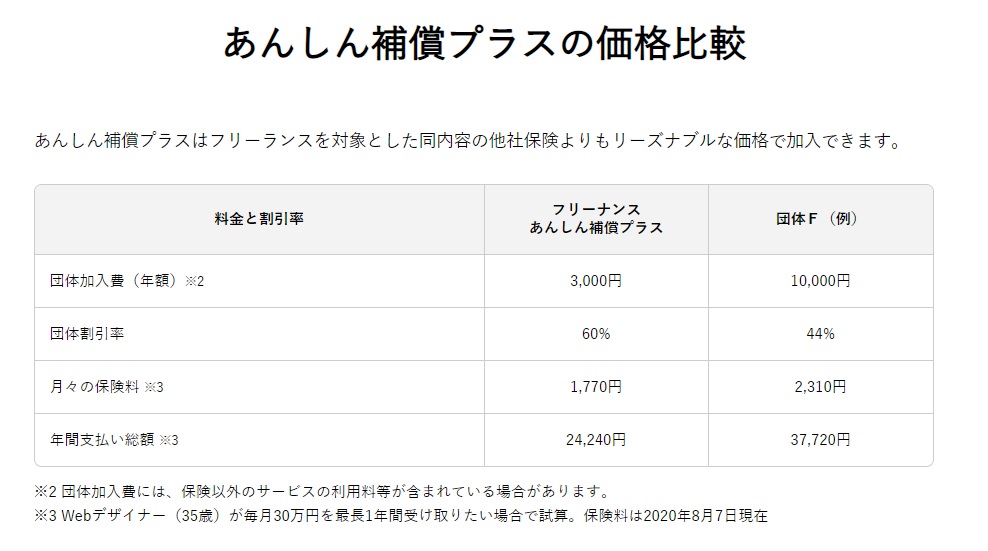

フリーランスとして活動中にケガや病気で働けなくなった際に、最長1年間所得の補償が受けられる保険に、通常の60%オフの割安価格で加入できます。

同様のフリーランス向け保険も幾つかありますが、FREENANCEの保険は良い条件で加入できます。

受け取りたい補償と月額の保険料のシミレーションをすることができます。

た例えば、39歳・マーケターで万が一の場合に月額40万円を受け取りたい場合の保険料は2,360円となります。

加入時には別途3,000円が必要となります。

Q2:即日払い利用し、その後に企業が支払わなかったらどうなるのか?

フリーランサーが即日支払いサービスを利用した後に、企業側が入金が無かった際には、まずフリーランサーに未払いがあった連絡が入ります。

それを受けてフリーランサーは企業側に、支払い忘れが無いかという確認を行います。

それでも問題が解決しない場合は、フリーナンス側から企業側に働きかけが行われる流れになります。

フリーランサー側に問題が無い場合は、基本的にはFREENANCEと企業側で問題解決に向けた交渉が進みます。

Q3:FREENANCEを利用するメリットやデメリットは?

| メリット | デメリット |

| ・無料の損害保険が利用できる ・割安で所得補償保険に加入できる ・即日払いが利用できる | ・即日払い利用時に手数料が3%~発生する |

FREENANCEには多くのメリットがあります。その反面デメリットは即日利用時の手数料のみです。

しかも即日利用は利用しなくても問題ありませんし、即日払いを利用していなくても、無料の損害保険は付いてきます。